Rozliczenie podatku dochodowego (PIT) z renty rodzinnej przyznanej małoletniemu dziecku to temat, który budzi wiele pytań wśród rodziców. Zmiany w przepisach podatkowych sprawiły, że podejście do tego zagadnienia uległo znaczącej modyfikacji. Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni, jak prawidłowo wypełnić obowiązek podatkowy w imieniu dziecka, unikając błędów i w pełni wykorzystując przysługujące mu prawa, takie jak kwota wolna od podatku.

Rozliczenie renty rodzinnej dziecka kluczowe zmiany i praktyczne wskazówki dla rodzica

- Małoletnie dziecko jest odrębnym podatnikiem, a jego dochody z renty rodzinnej nie są już doliczane do PIT rodziców.

- Rodzic (opiekun prawny) ma obowiązek złożyć zeznanie PIT w imieniu dziecka, najczęściej na formularzu PIT-37.

- Podstawą rozliczenia jest PIT-11A lub PIT-40A wystawiony przez ZUS/KRUS na dane dziecka.

- Dziecko korzysta z własnej kwoty wolnej od podatku (30 000 zł), co zazwyczaj oznacza zwrot wszystkich zaliczek.

- Dochód dziecka z renty rodzinnej nie wpływa na prawo rodzica do ulgi prorodzinnej ani rozliczenia jako samotny rodzic.

- Termin złożenia zeznania to 15 lutego do 30 kwietnia.

Renta rodzinna dla dziecka: dlaczego musisz myśleć o niej inaczej?

Koniec z doliczaniem do dochodów rodzica kluczowa zmiana, którą musisz znać

Przez lata wielu rodziców doliczało dochody małoletnich dzieci, w tym rentę rodzinną, do swoich własnych zeznań podatkowych. Było to zgodne z ówczesnymi przepisami. Jednak to się zmieniło! Obecnie, na mocy obowiązujących regulacji, dochody z renty rodzinnej małoletniego dziecka nie są już doliczane do dochodów rodziców. To kluczowa informacja, o której musisz pamiętać. Oznacza to, że Twoje dziecko, w kontekście renty rodzinnej, stało się odrębnym podatnikiem, co wiąże się z nowymi obowiązkami, ale też i korzyściami.

Twoje dziecko jako osobny podatnik: Co to oznacza w praktyce?

Status małoletniego dziecka jako odrębnego podatnika w praktyce oznacza, że to właśnie na jego dane, a nie Twoje, należy złożyć zeznanie podatkowe. Nie możesz już po prostu uwzględnić kwoty renty w swoim PIT-cie. Konsekwencje tej zmiany są istotne:

- Osobne zeznanie PIT: Musisz złożyć oddzielne zeznanie podatkowe na imię i nazwisko dziecka.

- Własna kwota wolna od podatku: Dziecku przysługuje własna kwota wolna od podatku, która wynosi aż 30 000 zł. To bardzo ważna informacja, ponieważ w większości przypadków roczna suma renty rodzinnej nie przekracza tej kwoty, co oznacza, że podatek należny wynosi 0 zł, a pobrane zaliczki podlegają zwrotowi.

- Brak wpływu na Twoje ulgi: Dochód dziecka z renty rodzinnej nie wpływa na prawo rodzica do ulgi prorodzinnej ani na preferencyjne rozliczenie jako samotny rodzic.

W praktyce oznacza to, że choć masz dodatkowy obowiązek złożenia deklaracji, to najczęściej wiąże się on z odzyskaniem nadpłaconych zaliczek dla Twojego dziecka.

Jak krok po kroku rozliczyć PIT dziecka z renty rodzinnej?

Krok 1: Poczekaj na kluczowy dokument z ZUS lub KRUS (PIT-11A/PIT-40A)

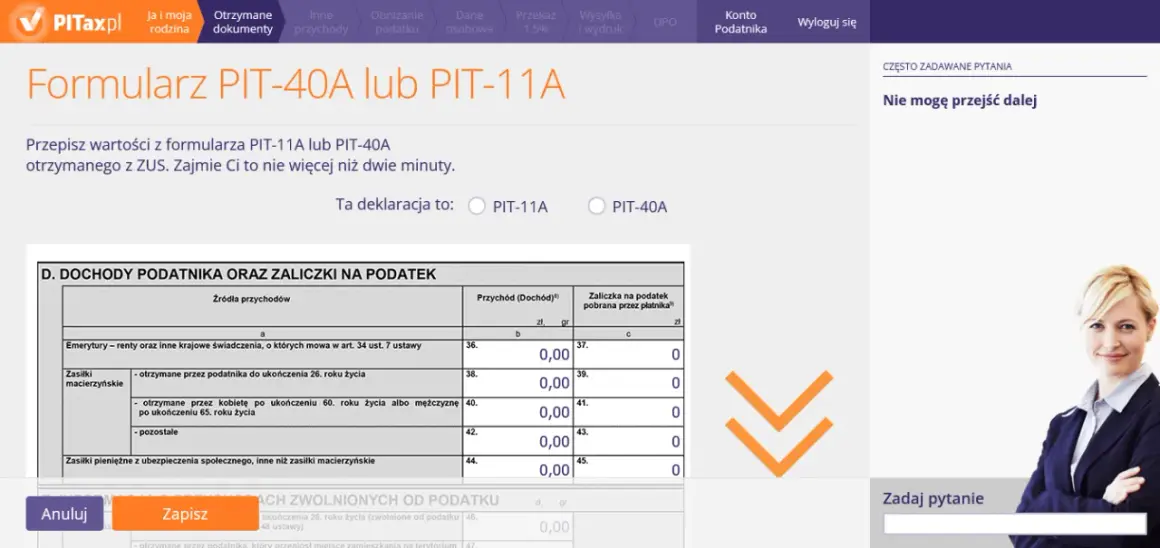

Podstawą do rozliczenia renty rodzinnej Twojego dziecka jest dokument wystawiony przez organ rentowy najczęściej ZUS lub KRUS. Będzie to formularz PIT-11A lub PIT-40A. Kluczowe jest, aby ten dokument był wystawiony na dane Twojego dziecka (imię, nazwisko, PESEL), a nie Twoje. ZUS lub KRUS ma obowiązek przesłać go do końca lutego za poprzedni rok podatkowy. Bez tego dokumentu nie będziesz w stanie prawidłowo wypełnić zeznania.

Krok 2: Wybór właściwego formularza kiedy PIT-37, a kiedy inny?

W zdecydowanej większości przypadków, gdy renta rodzinna jest jedynym dochodem dziecka rozliczanym przez płatnika (ZUS/KRUS), właściwym formularzem do złożenia zeznania będzie PIT-37. To standardowy formularz dla dochodów opodatkowanych według skali podatkowej, uzyskiwanych za pośrednictwem płatnika. Pamiętaj, że zeznanie składasz na imię i nazwisko dziecka. Jeśli jednak Twoje dziecko, oprócz renty rodzinnej, uzyskiwało inne dochody, np. z drobnych prac dorywczych, które nie były rozliczane przez płatnika, może być konieczne użycie formularza PIT-36. Zawsze upewnij się, że wybierasz odpowiedni formularz, aby uniknąć problemów z urzędem skarbowym.

Krok 3: Wypełnianie zeznania w imieniu dziecka na co zwrócić szczególną uwagę?

Wypełniając zeznanie PIT w imieniu dziecka, to Ty, jako rodzic lub opiekun prawny, ponosisz odpowiedzialność za jego poprawność. Oto na co moim zdaniem warto zwrócić szczególną uwagę:

- Dane identyfikacyjne: Upewnij się, że wszystkie dane identyfikacyjne w zeznaniu (PESEL dziecka, imię i nazwisko dziecka, data urodzenia) są poprawne i zgodne z danymi z PIT-11A/PIT-40A.

- Sekcje dochodowe: Przenieś odpowiednie kwoty z PIT-11A/PIT-40A do właściwych sekcji w formularzu PIT-37 (lub innym wybranym). Zazwyczaj będą to kwoty dotyczące przychodów, kosztów uzyskania przychodu oraz pobranych zaliczek na podatek.

- Kwota wolna od podatku: System automatycznie uwzględni kwotę wolną od podatku przysługującą dziecku. W większości przypadków zobaczysz, że podatek należny wyniesie 0 zł.

Krok 4: Podpis i złożenie deklaracji kto i jak może to zrobić?

Zeznanie PIT w imieniu małoletniego dziecka zawsze podpisuje rodzic lub opiekun prawny. Pamiętaj, że składasz je "w imieniu" dziecka, a nie jako swoje własne. Standardowy termin na złożenie zeznania to od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Masz kilka opcji złożenia deklaracji:

- Online: Najwygodniejszą metodą jest złożenie zeznania elektronicznie poprzez usługę Twój e-PIT na stronie podatki.gov.pl lub za pomocą programów do rozliczania PIT.

- Pocztą: Możesz wysłać wypełniony formularz pocztą, listem poleconym.

- Osobiście: Zeznanie można również złożyć osobiście w urzędzie skarbowym właściwym dla miejsca zamieszkania dziecka.

Kwota wolna od podatku a renta dziecka: jak odzyskać zaliczki?

Magiczna granica 30 000 zł: Dlaczego większość dzieci nie zapłaci podatku?

Jak już wspomniałam, Twoje dziecko, jako odrębny podatnik, ma prawo do własnej kwoty wolnej od podatku, która wynosi 30 000 zł rocznie. To bardzo korzystna zmiana. Oznacza to, że jeśli roczna suma renty rodzinnej, którą otrzymuje Twoje dziecko, nie przekroczy tej kwoty, to podatek należny od tych dochodów wyniesie 0 zł. W praktyce, biorąc pod uwagę przeciętne wysokości rent rodzinnych, większość dzieci w ogóle nie zapłaci podatku dochodowego. To duża ulga dla rodzin i realne wsparcie finansowe.

Mechanizm zwrotu podatku: Co zrobić, by pieniądze wróciły na konto?

Mimo że podatek należny może wynieść 0 zł, organ rentowy (ZUS lub KRUS) w ciągu roku podatkowego ma obowiązek pobierać zaliczki na podatek dochodowy od wypłacanej renty. Te zaliczki są następnie przekazywane do urzędu skarbowego. I tu pojawia się kluczowa rola złożenia zeznania PIT na dane dziecka: jest ono niezbędne, aby odzyskać całość pobranych zaliczek, jeśli renta nie przekroczyła kwoty wolnej od podatku. W formularzu PIT, w odpowiedniej sekcji, musisz podać numer konta bankowego, na które urząd skarbowy ma przelać zwrot nadpłaconego podatku. Zazwyczaj pieniądze wracają na konto w ciągu 45 dni od daty złożenia zeznania online lub 3 miesięcy w przypadku złożenia tradycyjnego.

Renta rodzinna a najpopularniejsze ulgi: czy stracisz prawa?

Ulga prorodzinna: Czy dochód dziecka z renty ma jakiekolwiek znaczenie?

To bardzo częste pytanie, które słyszę od rodziców. Z ulgą mogę potwierdzić, że dochód małoletniego dziecka z renty rodzinnej nie ma żadnego wpływu na prawo rodzica do skorzystania z ulgi prorodzinnej, potocznie zwanej ulgą na dzieci. Limit dochodów dziecka, który mógłby pozbawić rodzica prawa do ulgi, dotyczy innych rodzajów dochodów (np. z pracy zarobkowej) i wyłącznie pełnoletnich dzieci kontynuujących naukę. W przypadku dzieci małoletnich ich dochód z renty rodzinnej jest w pełni neutralny dla Twojego prawa do ulgi prorodzinnej.

Samotnie wychowujesz dziecko? Sprawdź, jak renta wpływa na Twoje preferencyjne rozliczenie

Dla rodziców samotnie wychowujących dzieci dobra wiadomość jest taka, że posiadanie przez dziecko dochodu z renty rodzinnej nie pozbawia rodzica prawa do preferencyjnego rozliczenia jako osoba samotnie wychowująca dziecko. Możesz nadal korzystać z tej formy rozliczenia, łącząc swoje dochody z dochodami dziecka, pod warunkiem spełnienia pozostałych wymogów ustawowych dla tej ulgi.

Najczęstsze błędy i pułapki przy rozliczaniu renty małoletniego

Błąd 1: Doliczanie renty do własnego PIT-u dlaczego to już nieaktualne?

Jednym z najczęstszych błędów, który wynika z przyzwyczajeń i nieaktualnych przepisów, jest próba doliczenia renty rodzinnej dziecka do własnego zeznania PIT rodzica. Muszę to podkreślić raz jeszcze: to jest błąd. Od kilku lat przepisy jasno wskazują, że małoletnie dziecko jest odrębnym podatnikiem w zakresie renty rodzinnej i musi mieć złożone własne zeznanie. Doliczając rentę do swojego PIT-u, nie tylko popełniasz błąd formalny, ale także uniemożliwiasz dziecku odzyskanie nadpłaconych zaliczek.

Błąd 2: Brak złożenia osobnego zeznania na dane dziecka

Kolejnym błędem jest całkowite niezłożenie osobnego zeznania PIT na dane dziecka, zwłaszcza gdy rodzice widzą, że podatek należny wyniesie 0 zł. Wiele osób myśli: "Skoro i tak nie ma podatku do zapłaty, to po co składać?". Otóż, jeśli nie złożysz zeznania, nie odzyskasz nadpłaconych zaliczek, które ZUS czy KRUS pobrał w ciągu roku. Złożenie deklaracji jest jedyną drogą do zwrotu tych pieniędzy, które przecież należą się Twojemu dziecku.

Błąd 3: Niewłaściwe dane identyfikacyjne w formularzu (PESEL dziecka, dane rodzica)

Precyzja w podawaniu danych identyfikacyjnych jest absolutnie kluczowa. Zeznanie musi być złożone na PESEL i dane osobowe dziecka. Rodzic jedynie je składa w jego imieniu, ale to dane dziecka są tymi głównymi. Często zdarza się, że w pośpiechu wpisywane są dane rodzica lub błędny PESEL. Takie pomyłki mogą znacząco opóźnić proces rozliczenia, a nawet uniemożliwić zwrot nadpłaconych zaliczek. Zawsze dokładnie sprawdź te informacje przed wysłaniem deklaracji.

Co w sytuacji, gdy dziecko ma inne dochody oprócz renty?

Renta plus drobne prace dorywcze: jak połączyć te dochody w jednym zeznaniu?

Jeśli Twoje dziecko, oprócz renty rodzinnej, uzyskuje inne dochody, na przykład z drobnych prac dorywczych (np. umowa o dzieło, umowa zlecenie), sytuacja może być nieco bardziej złożona. W zależności od rodzaju tych dochodów i sposobu ich opodatkowania, może być konieczne użycie formularza PIT-36 zamiast PIT-37. PIT-36 jest przeznaczony dla podatników, którzy uzyskują dochody bez pośrednictwa płatnika lub mają różne źródła dochodów opodatkowane według skali. W takim przypadku wszystkie dochody dziecka (z renty i innych źródeł) sumuje się w jednym zeznaniu PIT-36, aby prawidłowo obliczyć podatek i uwzględnić kwotę wolną.

Przeczytaj również: Rodzicu, jak uniknąć MOW dla dziecka? Skuteczny plan działania

Dochody z kapitałów pieniężnych lub najmu: czy to komplikuje rozliczenie?

W przypadku, gdy dziecko posiada również dochody z kapitałów pieniężnych (np. odsetki z lokat bankowych, dywidendy) lub z najmu nieruchomości, rozliczenie staje się bardziej skomplikowane. Dochody te są zazwyczaj opodatkowane w inny sposób i rozlicza się je na odrębnych formularzach PIT. Na przykład, dochody z kapitałów pieniężnych rozlicza się na PIT-38, a dochody z najmu prywatnego na PIT-39 (o ile są opodatkowane ryczałtem). Oznacza to, że oprócz zeznania za rentę rodzinną (najczęściej PIT-37 lub PIT-36), będziesz musiał złożyć dodatkowe formularze dla tych innych źródeł dochodu. Każdy z tych formularzy będzie traktowany niezależnie, z własnymi zasadami opodatkowania i ewentualnymi ulgami.